从 Frax/Yearn 的LSD 到杠杆 Staking 再到 re-staking, 本文将为你抽丝剥茧,一眼看穿 这些 LSD 高阶玩法的本质。

Subscribe

协议资产激励

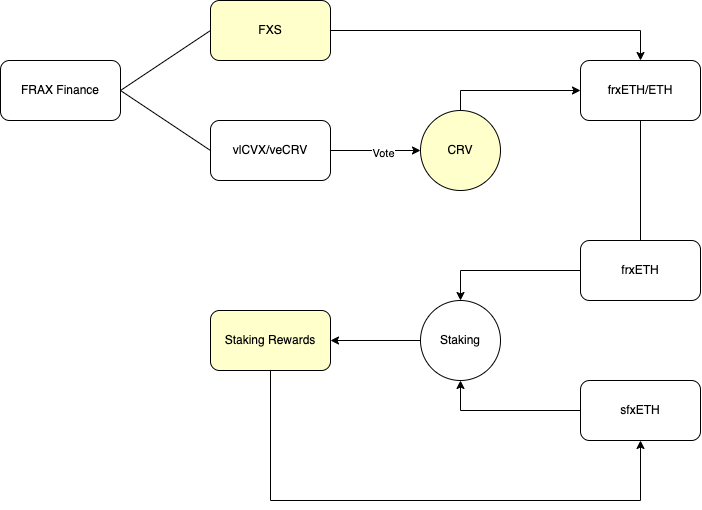

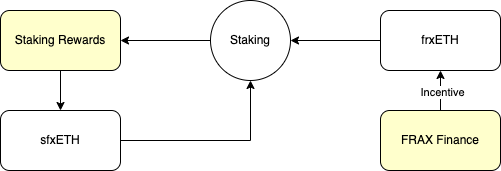

首先,我们用一张图来分析Frax/ frxETH 的收益分配体系,用黄色标注出收益来源:

- FXS 代币激励,就是 Frax Finance 的权益直接激励给 frxETH Pool

- Frax 控制的 vlCVX/veCRV 投票间接让 CRV/CVX 激励给 frxETH Pool

- ETH 的 Staking 激励

1/2 无论是直接还是间接,本质上都是 Frax Finance 出的激励,无非是形式和包装不同。所以我们将此图简化一下,就非常明了,收益来源和分配就是:

- Frax Finance 协议资产/协议收入激励了 frxETH

- frxETH/sfrxETH 两者的 Staking 收益全部给了 sfrxETH

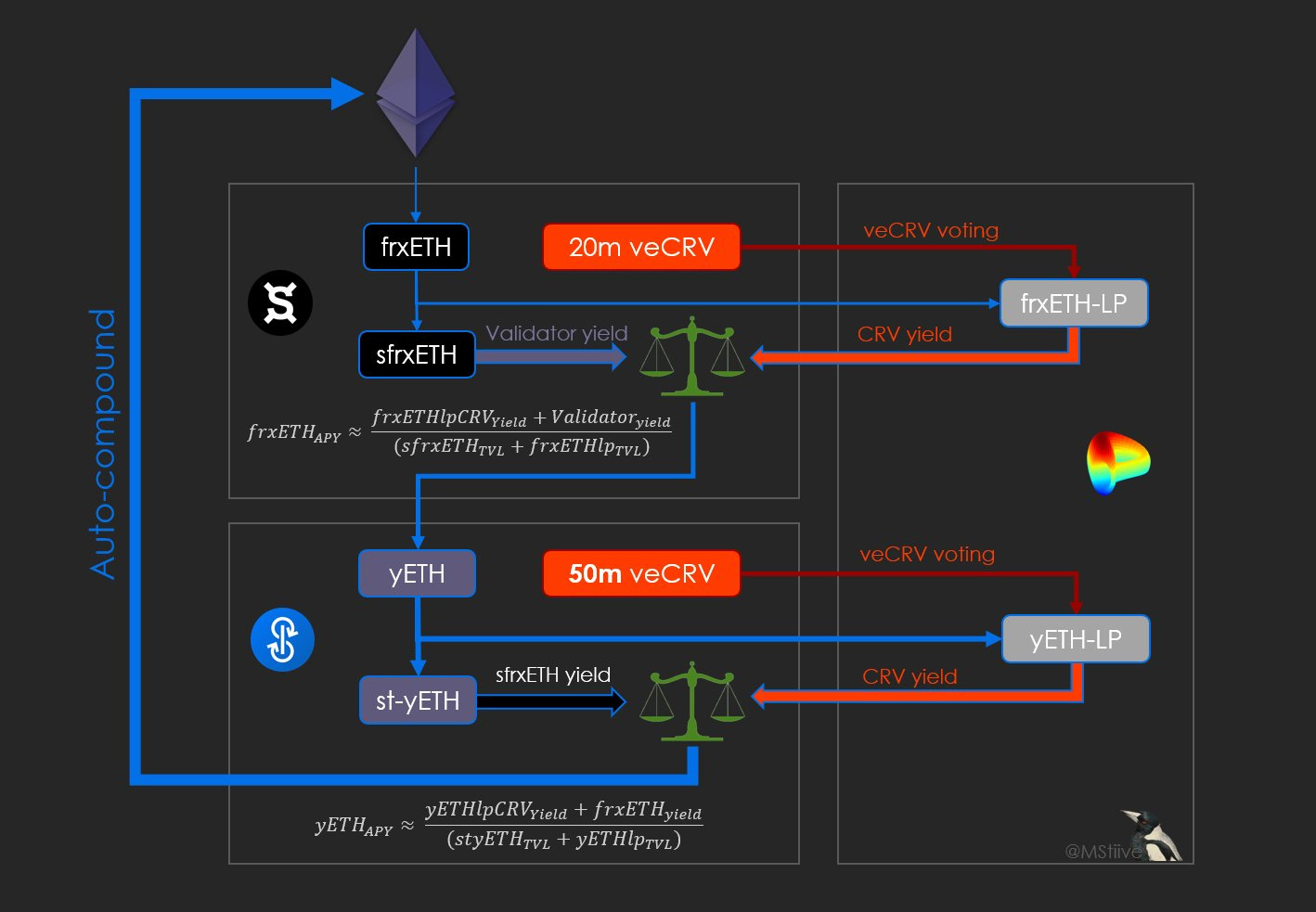

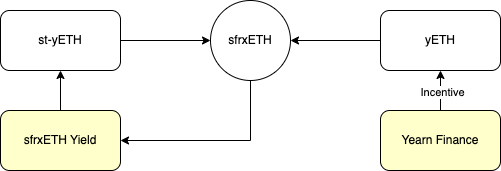

同理我们按此分析一下 Yearn 近期预计出品的 yETH:

也把他简化一下,一眼就看出收益来源和分配就是:

- Yearn Finance 协议资产激励流动性从而间接激励了 yETH

- yETH/st-yETH 两者的 sfrxETH 收益全部给了 st-yETH

是的,frxETH/st-yETH 超额收益来源都是协议资产在直接或间接的补贴!

诶,这么看下去岂不是无限套娃了?但

- 协议资产是有机会成本的,比如 vlCVX/ veCRV 本身是可以拿来赚取贿赂收益

- 协议如果不是空气币,就要赋能,比如收入抽成,达到一定规模后补贴和抽成接近后,那么超额收益便不复存在了

超额收益有可持续性吗?质押资产/协议资产上升无疑会稀释超额收益,若协议资产由于价格等原因相对ETH在上升的话,那么将会延长这一过程,反之亦然,也就是说这个模式具有明显的反身性。因此这种模式虽然本质是补贴,但是精巧复杂的包装也是有必要的,通过更精彩的叙事可以提升协议资产的价值,从而推动正向螺旋。

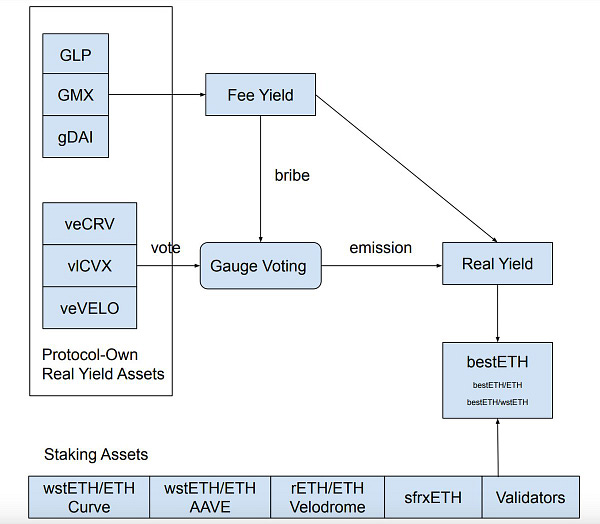

简化来看的话,收益来源就是协议资产和标的资产两侧,那么两端的资产类别其实也是可以更多样化?bestLSD 这个项目(名字挺土狗)就自称协议资产端和标的资产端放开来打,协议资产从 GMX/GLP 搞到 CRV/CVX/Velo,标的资产从 AMM LP 搞到杠杠Staking ,总而言之是在两端合力推高收益。

虽然这个玩意儿看上去有点野,不过这也提醒了我们,目前除了持有 CRV/CVX 的协议,持有任何其他生息资产的协议其实也都可以参与角逐,这块的门槛其实很低,将来可能会很卷。So it’s another use case for GLP and gDAI, gud!

虽然这个玩意儿看上去有点野,不过这也提醒了我们,目前除了持有 CRV/CVX 的协议,持有任何其他生息资产的协议其实也都可以参与角逐,这块的门槛其实很低,将来可能会很卷。So it’s another use case for GLP and gDAI, gud!息差套利

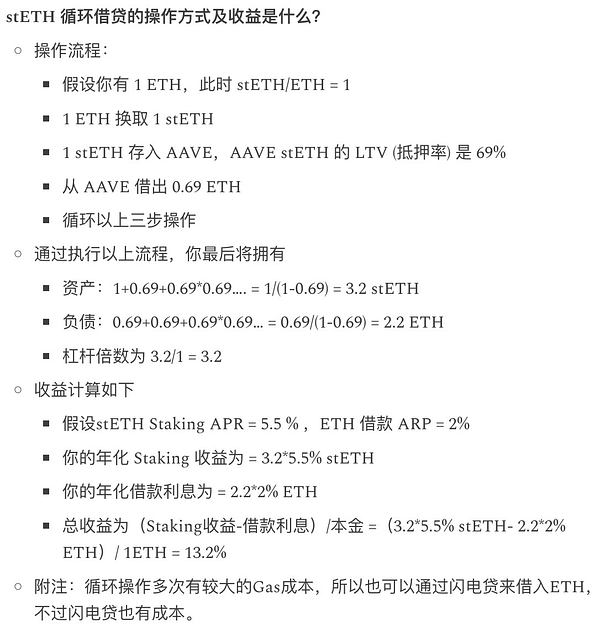

至于通过借贷协议做杠杆staking增大收益,参见下方推文,本质上就是息差套利。虽然看上去存款方有点吃亏被套利,但借款方也承担了额外的LSD协议风险和流动性风险。借贷协议充当了将质押利率传导到原生资产上的通道。

再打一份工

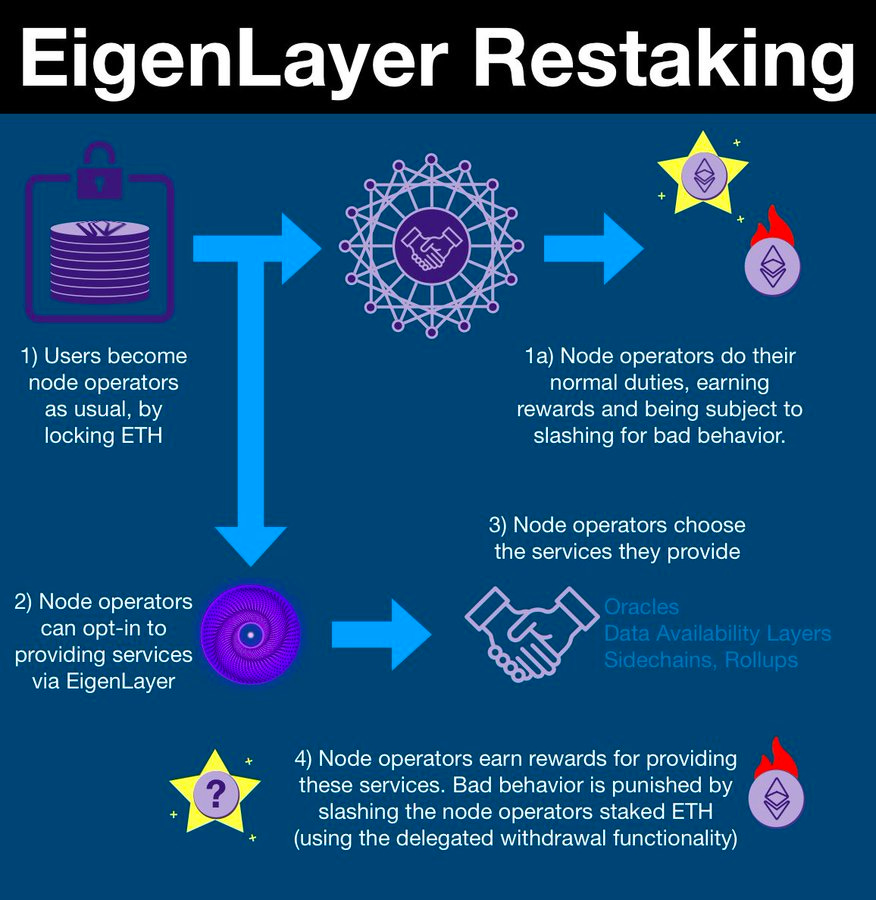

Re-staking,所谓第三方借用ETH主网安全性,不专业的但简单的形容就是:

- 网络、应用需要运作需要节点之类的保证安全

- 节点之类的作恶需要付出代价,才能保证安全

- 那么就先让他交保证金,作恶就罚没

- 保证金也要资本效率,ETH Staking是主要生息方式,那就用相关资产保证

- Staking 资产的进出、罚没等管理,需要人来执行吧,这就是 re-staking

- 你给第三方做节点,再打一份工,第三方自然给你工资才干吧

综上所述,协议资产激励、息差套利以及再打一份工是三种超额收益来源,必须强调的是,复杂的玩法会带来更多的风险,所以有必要评估超额收益是否能够覆盖增加的风险,毕竟无论是什么收益来源,最后都可能成为科学家的收益来源。

LSD 本来涉及到和 Validators 这种线下实体的交互,是相对来说比较“重”的工作,但上面几种高阶玩法,通过包装 LSD 资产来运作,转化成了相对比较“轻”的工作,这里的门槛也显然会比传统 LSD 更低,花样自然也会更多,值得持续观察,所以关注妙蛙种子 @NintendoDoomed 谢谢喵,持续为你解析 LSD 喵。